2026 钛产业深度洞察:高端化转型加速,“宝鸡钛谷” 引领全球新格局 |

作者:本站 发布时间:2026-05-15 浏览:1394次 |

2026 年,全球钛产业正处在供需重构、技术迭代与应用扩容的关键交汇点。中国凭借完整产业链、持续技术突破与庞大市场需求,稳居全球钛产业核心地位,而陕西宝鸡作为 “宝鸡钛谷”,以集群化、高端化、智能化发展,成为全球钛产业增长极。当前行业呈现 “供给结构性过剩、高端产能紧缺、民用市场爆发、绿色转型提速” 四大特征,航空航天、新能源、医疗、消费电子等领域需求持续高增,推动钛产业从规模扩张向价值攀升全面升级。 一、全球与中国钛产业整体格局:规模稳增,中国主导地位巩固

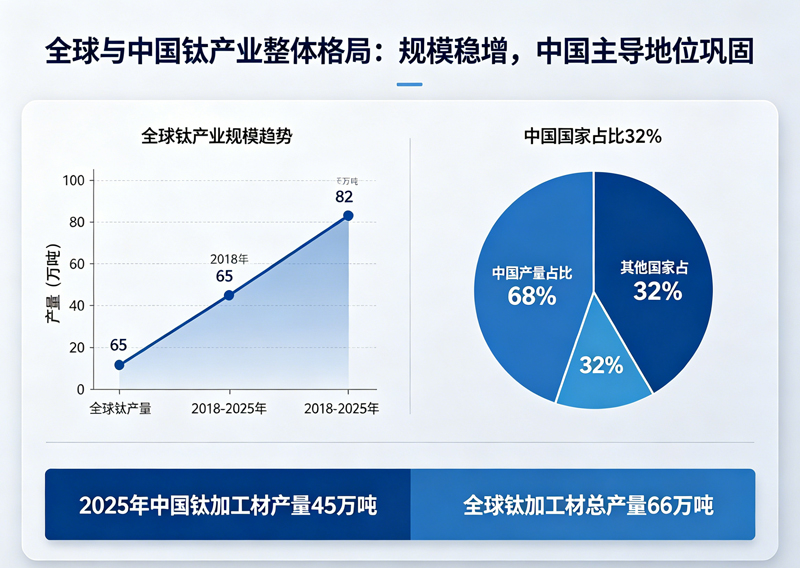

(一)全球市场:稳步扩张,高端需求驱动增长 2026 年全球钛材市场规模持续扩容,据行业机构预测,全年钛加工材产量预计突破 28 万吨,市场规模超 300 亿美元,2031 年有望增至 31.68 万吨,五年复合增长率达 32.7%。全球钛产业格局呈现 “中国主导、欧美高端、日韩精细” 特征,中国钛材产量占全球比重超 45%,是全球最大钛生产国与消费国。 全球需求结构持续优化,航空航天仍是核心刚需,单架 A350、B787 客机钛材用量超 70 吨,2026 年空客 A350 月产能维持 10 架,带动航空钛材需求刚性增长。同时,海洋工程、新能源汽车、消费电子等领域需求快速崛起,全球民品钛消费占比首次过半,成为行业增长新引擎。 (二)中国市场:产量创新高,供需结构性矛盾凸显 2025 年中国钛产业实现稳健增长,海绵钛产量同比增长 9.8%,钛加工材产量约 18 万吨,同比增长 4.65%,占全球总产量三分之二;钛合金、钛基材料消费量达 17 万吨,同比增长 17.2%。2026 年行业延续增长态势,预计钛加工材产量达 17.2 万吨,市场规模突破 1280 亿元,高端钛材需求增速超 20%。 供需结构性矛盾成为行业核心特征:中低端钛材(化工、普通工业用)产能过剩、价格承压;高端钛材(航空航天、深海探测、医疗植入)产能不足、进口依赖度仍存,高端钛合金成材率偏低,核心技术攻关仍需持续发力。预计 2030 年,中国钛材消费量将增至 23.2 万吨,其中战略性新兴产业领域需求占比将从当前 38%-40% 提升至 55%-56%,产业将实现从 “中低端主导” 向 “高端主导” 的质变。 二、“宝鸡钛谷” 宝鸡:集群实力领跑,创新驱动升级

(一)产业规模:全球最大集群,产业链完整 宝鸡作为国家战略布局的钛产业基地,经过数十年发展,形成 “钛铸锭 - 钛锻件 - 钛加工 - 钛部件 - 钛设备” 全产业链,是全球规模最大、配套最完善的钛产业集群。2025 年宝鸡钛产业年产值约 540 亿元,钛材产量约 7.8 万吨,占全国 43%、全球 28%;截至 2026 年初,涉钛企业达 620 家,形成以宝钛集团为龙头,聚集力兴钛业、巨成钛业、拓普达钛业等骨干企业的产业生态。 2026 年宝鸡钛产业持续扩容,一季度多家企业实现产值高增:陕西国钛金属有限公司新增 10T 德国 ALD 真空自耗电弧炉投产,一季度产值同比增长 20%,补齐大规格、高纯净钛材生产短板宝鸡市人民政府;宝钛集团钛材产量稳居世界首位,2025 年突破 4 万吨,较 1995 年增长近 40 倍,产品远销 50 余个国家和地区,成为波音、空客、中国商飞核心供应商。 (二)创新突破:技术领跑,标准主导 宝鸡钛产业以创新为核心,突破多项 “卡脖子” 技术,主导行业标准制定。宝钛集团主导制定钛标准 110 余项,占中国钛领域标准 90% 以上;2022 年以来,主导制定 4 项钛国际标准,实现中国钛领域国际标准 “零的突破”。在高端产品领域,宝钛集团研制的深潜器钛合金载人球舱突破多项核心技术,达到国际先进水平;攀钢沈钛 2026 年实现首卷 TC4 钛合金卷材全流程轧制,填补国内高端钛合金卷材量产空白。 产学研融合持续深化,宝鸡企业与高校、科研院所共建创新平台:拓普达钛业与宝鸡文理学院战略合作,聚焦高端钛材研发;钛普锐斯与西安交通大学共建实践基地,推动技术成果转化。同时,全球首个钛交易平台在宝鸡上线,覆盖在线交易、价格资讯、跨境贸易、金融服务等功能,2025 年交易额突破 10 亿元,推动钛产业数字化、国际化发展。 三、2026 钛产业核心动态:产能扩张、技术突破、应用爆发

(一)产能建设:高端项目密集落地,供给结构优化 2026 年钛产业产能建设聚焦高端化、绿色化,多个百亿级项目推进。安宁股份年产 6 万吨能源级钛材料全产业链项目预计 6 月底试生产,投产后将有效缓解高端钛材产能不足,提升国产替代率,推动高端钛材价格合理化。宝钛股份宇航级钛及钛合金智能锻造产线开工,4000 吨宇航级钛合金锻造数字化生产线加速建设,预计 2027 年投产。 同时,行业产能调控趋严,避免中低端产能盲目扩张。两会期间,行业代表呼吁推进钛产业产能总控,优化产能布局,推动资源向高端领域集中,促进产业高质量发展。 (二)技术迭代:绿色工艺与智能制造双轮驱动 绿色低碳成为钛产业发展核心方向,在双碳目标驱动下,行业加速推广低碳工艺与循环利用技术。头部企业通过返回料循环、氢辅助金属热还原等技术,降低能耗与碳排放,单位产品能耗较 2020 年下降 18%,部分企业获得国际低碳认证,规避欧盟碳关税壁垒。宝鸡企业积极布局绿色生产,宝钛集团、国钛金属等引入清洁能源,优化工艺流程,推动钛产业从 “高耗能” 向 “低碳化” 转型。 智能制造加速渗透,数字化、智能化改造提升生产效率与产品质量。宝鸡多家企业建设智能工厂:国钛金属采用高精度电极称重与闭环控制系统,实现钛合金铸锭全自动熔炼;拓普达钛业推进智能生产线建设,提升高端钛板加工精度宝鸡市人民政府陕西省工业和信息化厅。3D 打印技术在钛合金构件制造中应用扩大,大幅提升材料利用率,缩短生产周期,在航空航天、医疗领域实现规模化应用。 (三)应用扩容:民用市场爆发,新兴赛道崛起 2026 年钛材应用场景持续拓宽,民用市场成为增长主力,占比升至 60%-65%。航空航天领域,C919 大飞机量产、国产军机升级带动钛材需求高增,宝钛集团为 C919 供应核心钛材,助力国产大飞机产业链自主可控。 新能源领域成为最大增量:深远海风电、海水淡化拉动大规格钛板需求;新能源汽车钛需求同比增长 30%,钛合金轻量化部件加速替代传统材料;氢能领域钛箔材需求激增,宝鸡企业突破 0.02 毫米极薄钛箔生产技术,填补国内空白。 医疗与消费电子领域需求旺盛:钛合金医疗植入物(人工关节、牙种植体)凭借生物相容性优势,市场规模持续扩大;消费电子钛中框需求增长 20%,智能手机、可穿戴设备纷纷采用钛材质,提升产品质感与耐用性。 四、行业挑战与未来趋势

(一)核心挑战 高端技术壁垒:高端钛合金材料、精密加工设备仍有进口依赖,成材率偏低,核心技术攻关周期长、投入大。 供需结构失衡:中低端产能过剩导致价格竞争激烈,企业利润空间受压;高端产能不足,难以满足航空航天、新能源等领域快速增长的需求。 绿色转型压力:钛冶炼加工能耗高、碳排放量大,欧盟碳关税等绿色贸易壁垒施压,企业低碳改造与环保投入成本增加。 国际竞争加剧:欧美、日韩企业凭借技术与品牌优势,占据高端市场主导地位,中国企业面临技术挤压与市场竞争压力。 (二)未来趋势 高端化持续深化:航空航天、新能源、医疗等高端领域需求占比持续提升,企业聚焦高端钛材研发与生产,推动产品附加值提升,国产替代进程加速。 绿色低碳成主流:低碳冶炼、循环利用技术广泛应用,绿色钛材成为市场主流,企业碳足迹管理能力成为核心竞争力。 数字化智能化升级:大数据、人工智能、3D 打印等技术深度融合,智能工厂、数字化车间普及,生产效率与产品质量大幅提升。 产业集群协同发展:宝鸡、攀枝花等产业集群持续完善产业链配套,龙头企业带动中小企业协同发展,形成 “龙头引领、集群支撑” 的发展格局。 国际化布局加速:中国钛企业依托成本与技术优势,拓展海外市场,参与全球产业链分工,提升国际话语权。 五、结语 2026 年是中国钛产业转型升级的关键之年,在高端需求驱动、技术创新引领、绿色转型推动下,行业正迈向高质量发展新阶段。“宝鸡钛谷” 宝鸡凭借完整产业链、强大创新能力与集群优势,将持续引领全球钛产业发展,推动中国从 “钛产业大国” 向 “钛产业强国” 跨越。 未来,钛产业企业需聚焦高端技术攻关、绿色低碳转型与数字化升级,把握航空航天、新能源、消费电子等领域发展机遇,应对供需失衡、国际竞争等挑战,推动钛产业持续健康发展,为国家高端装备制造、新能源产业发展提供核心材料支撑。 |